人が亡くなったときは、さまざまな手続きを進めていくことになります。死亡届を提出しなければならないのは当然ですが、それ以外にもやるべきことがたくさんあります。

特に気をつけなければならない点として、どのように相続を行うかという問題があります。相続人が1人しかいないケースは稀で、たいていは複数が関わっていてトラブルにつながる可能性があるのです。

話し合いをして誰もが納得できる形でまとまればよいですが、話し合いがこじれてしまうことも少なくありません。当事者で納得のいく結論が出ない場合、法律に従って手続きを進めていくことになりますので、基本的な知識を身につけておくことが大切なのです。

そこで今回は、相続人の範囲や順位・相続税と贈与税について、詳しくお話ししていきたいと思います。

相続人の範囲と順位について

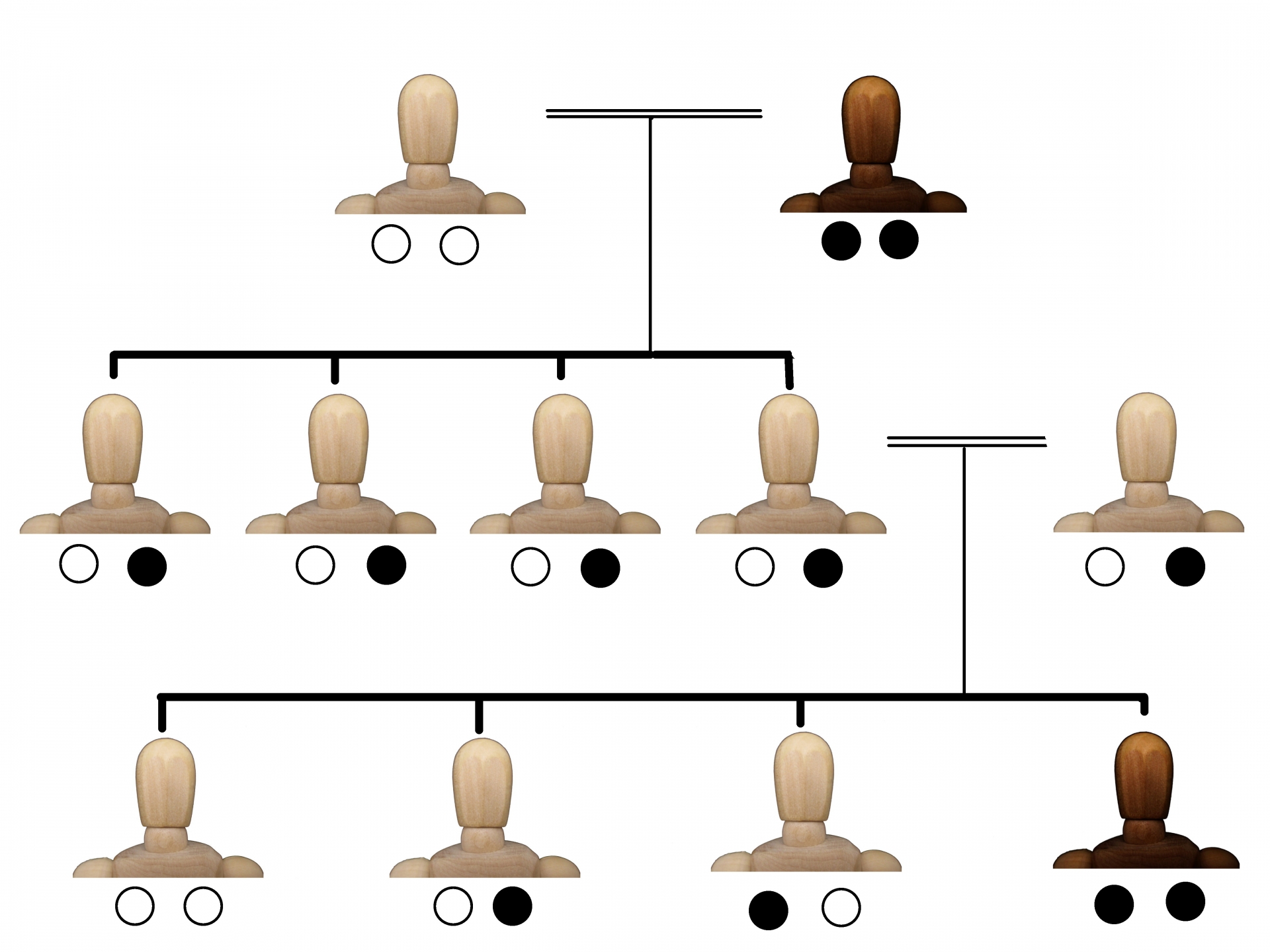

注意が必要なのは、相続人の範囲や順位についてです。家族・親族だからといって、誰もが遺産を相続できるわけではありません。

ただし、誰に相続する権利があるかについては意外と分かりにくいため、個別に確認する必要があるのです。法律にきちんと記載されている内容なので、話し合いの際には法律を参照することが欠かせません。

1.配偶者

大原則として、亡くなった人の配偶者は常に相続人となります。したがって、配偶者が相続しない意思表示をしているような場合を除き、配偶者を除外することはできません。

ここで重要なのは、あくまでも結婚している正式な配偶者に限られる点です。内縁の妻・夫のように一緒に生活してきたというだけの場合、相続する権利を主張することはできません。

内縁の場合は数十年という長い期間にわたって関係があったとしても、相続を考える際は赤の他人と変わらないのです。世話をしてきたのだから相続したい、という気持ちは理解しうるものの、法律を無視することはできません。

2.配偶者以外の相続権について

配偶者に相続権があるという前提で話を進めるわけですが、次に考えなければならないのは配偶者以外の誰が相続できるかという点です。

子どもがいる場合は子どもが相続人になりますし、子どもがいなければ亡くなった人の親などに遺産が行くことになります。

このときの順位を間違えないようにしなければなりません。順位は親よりも子どもの方が上になっているので、子どもがいれば親に相続権はないのです。

相続人関係図

相続の代表者指定(相続人が複数いる場合)

相続人が複数いる場合、代表者指定という手続きが必要になる場合があります。代表者指定の届け出は役所に対して行うものです。

相続が発生すると、納税通知書を誰が受け取るかを決めなければなりません。つまり、代表者指定で指定される代表者は納税通知書を受け取る人のことなのです。相続と直接的には関係がない手続きですが、税金関係をはっきりさせるために対応する必要があります。

代表者指定はあくまでも税金に関わる問題に過ぎず、代表者を決めたからといって相続の手続きが勝手に進んでしまうことはありません。

また、代表者に納税義務が発生するわけでもありません。この点を勘違いして、誰も代表者になりたがらず、一向に手続きが進まないこともあるのですが、相続の手続きを煩雑にしてしまうだけなので注意が必要です。

相続税率と贈与税率

相続について考えるときは、贈与についても一緒に考えておいた方がよいといえます。なぜなら、相続税率と贈与税率は異なっているため、どちらが適用されると得になるのかを意識するべきだからです。

一般的には贈与税率の方が低いと考えられるので、相続の前に贈与をしておいて、贈与税を納める方が得になります。贈与税を納めたくないと思っている人も多いですが、相続税を納めることになるくらいなら贈与税を納めた方がよいわけです。

ただし、相続財産の全てに相続税がかかるのではなく、相当な金額まで控除が認められています。しっかりと計算して、少しでも得になる方法を考えることが大切です。

相続税率の早見表

※相続税・贈与税ともに平成27年(2015年)1月1日から税制改正が行われました。

| 法定相続分に応ずる取得額 | 税率 | 控除額 |

| 1000万円以下 | 10% | 0円 |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

贈与税率の早見表

下記の表は、20歳以上の方が直系尊属から贈与を受けた場合の贈与税率です(両親から子へ等)

直系尊属以外の方らから贈与を受ける場合は、別の税率が適用されますので、別途ご確認ください。

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

おわりに

今回は、相続人の範囲や順位・相続税と贈与税についてお話ししてきましたが、いかがでしたか?

相続争いが原因で家族の関係が崩れてしまったというケースもありますので、相続の際は知識をしっかりと身につけたうえで、家族内での話し合いをきちんと行うようにしましょう。